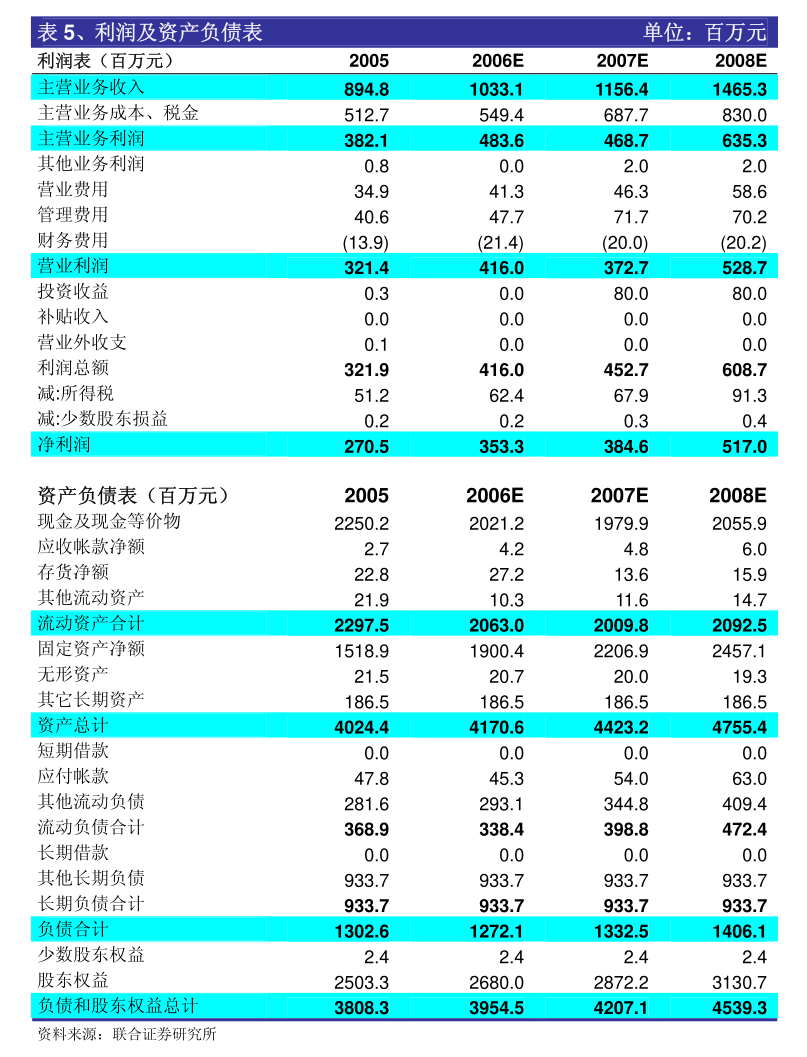

:25Q1公司整体毛利率同比下滑1.93pct至15.7%,销售、管理、研发、财务费用率同比分别提升0.14pct、0.23pct、0.44pct、0.22pct。此外,2025Q1公司分别计提资产减值损失5472万元和信用减值损失1.45亿元。扩建聚氨酯产能巩固市场地位,蓬莱一期项目建成产。”

2.2024年,公司实现盈利收入1820.69亿元,同比增长3.83%;实现归母净利润130.33亿元,同比减少22.49%;实现扣非后归母净利润133.59亿元,同比减少18.74%。

5.2025Q1,公司实现盈利收入430.68亿元,同比减少6.70%,环比增长24.96%;实现归母净利润30.82亿元,同比减少25.87%,环比增长58.89%;实现扣非后归母净利润30.40亿元,同比减少26.33%,环比增长25.07%。

7.2024年,公司聚氨酯业务实现盈利收入758亿元,同比增长12.6%;石化业务实现盈利收入725亿元,同比增长4.6%;精细化学品及新材料业务实现盈利收入283亿元,同比增长18.6%。

8.销量方面,2024年公司聚氨酯、石化产品、精细化学品及新材料产品分别实现销售564万吨、547万吨、203万吨,同比分别增长15.3%、15.9%、27.7%。

9.毛利率方面,2024年公司石化业务毛利率同比基本持平,聚氨酯业务毛利率同比下降1.5pct,精细化学品及新材料业务毛利率同比下降8.6pct。

10.费用方面,2024年公司销售期间费用率同比提升0.75pct至6.2%。

11.此外,2024年公司计提资产减值准备9.43亿元(包括信用减值损失2.03亿元,资产减值损失7.40亿元),计提资产报废损失8.90亿元,大额资产减值准备和资产报废损失的计提同样对公司2024年业绩造成负面影响。

13.2025Q1,公司聚氨酯业务实现盈利收入184亿元,同比增长5.3%;石化业务实现盈利收入163亿元,同比减少11.8%;精细化学品及新材料业务实现盈利收入74亿元,同比增长20.7%。

15.销量方面,25Q1,公司聚氨酯业务实现销量145万吨,同比增长10.7%;石化业务实现销量133万吨,同比小幅减少0.7%;精细化学品及新材料业务实现销量54万吨,同比增长22.7%。

17.此外,2025Q1公司分别计提资产减值损失5472万元和信用减值损失1.45亿元。

19.截至2024年年末,企业具有380万吨/年MDI产能和111万吨/年TDI产能。

20.公司福建子公司MDI装置将技改扩能新增70万吨/年产能,预计于2026Q2完成;第二套33万吨/年TDI装置则预计于2025年5月建成投产。

21.上述项目投产后公司MDI和TDI产能将分别增至450万吨/年和144万吨/年,公司全球聚氨酯行业龙头地位将进一步巩固。

22.在石化业务方面,公司依托世界级规模PO/AE一体化装置和大乙烯装置,不断拓展C2、C3、C4产业链及价值链。

23.2024年,公司蓬莱基地一期PDH等项目完成建设并实现一次性开车成功;2025年初,公司烟台基地25万吨/年LDPE装置一次性开车成功。

24.此外,在上游原料方面,公司子公司万华化学(烟台)石化有限公司近期拟采用增资扩股方式引进拥有丰富LPG资源的境外化工企业作为战略投资者,以保证LPG原料的长期稳定供应。

25.随公司石化产业链的持续完善,公司石化业务未来的高质量、高利润发展可期。

26.盈利预测、估值与评级:由于新材料业务毛利率的下滑,以及大额资产减值准备和资产报废损失的计提,2024年公司业绩低于预期。

27.考虑到公司部分产品毛利率仍有待优化,因此我们下调公司2025-2026年盈利预测,新增2027年盈利预测。

29.公司为全球聚氨酯行业龙头,随着产能进一步扩张市场地位将获巩固,同时随着公司石化业务产业链的逐渐完备,对应经营效率和盈利能力将获得持续提升,维持公司“买入”评级。

30.风险提示:产品及原材料价格波动,下游需求没有到达预期,产能建设进度不及预期。

申万宏源-安琪酵母-600298-业绩符合预期,海外市场和衍生品驱动增长

东方财富证券-华测导航-300627-动态点评:全球化卓有成效,Q1利润端同比预增30+%

浙商证券-飞龙股份-002536-点评报告:汽车水泵龙头,拓展IDC液冷市场

高盛-瑞丰新材-300910-进口替代重新成为关注焦点;上调评级至买入(摘要)

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!